深圳商报·读创客户端记者 李耿光

登陆新三板已满11年的互联网金融“老兵”汇元科技(832028)近日抛出赴港上市计划,拟发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。然而,公司2025年上半年净利润骤降,叠加核心子公司遭监管重罚,并被消费者投诉疑涉变相高利贷、收砍头息等多重问题,其上市之旅充满挑战。

资料显示,北京汇元网科技股份有限公司成立于2008年11月,2015年2月登陆新三板。公司主营业务为新型互联网服务,是以互联网信息服务为核心展开的储值账户运营、代理服务和平台服务,公司致力于成为领先的产业互联网营销支付生态服务商。

去年上半年净利骤降超七成

现金流却逆势飙升

近年来,汇元科技的业绩波动幅度较大。同花顺数据显示,2021年至2024年,汇元科技分别实现营收1.32亿元、1.21亿元、2.48亿元、2.24亿元,同期归母净利润分别为4419万元、-1131万元、7459万元、8224万元。

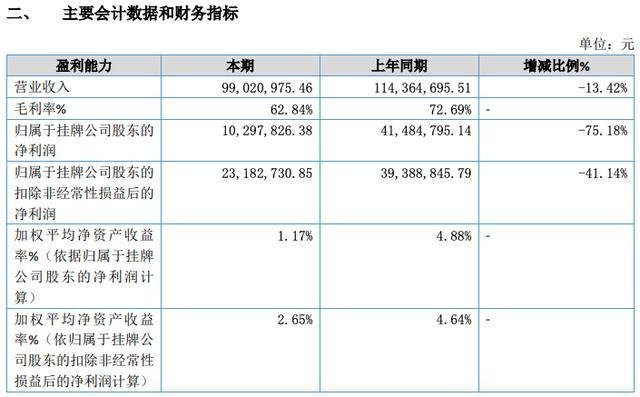

然而,进入2025年,汇元科技业绩显著下滑。2025年上半年,该公司营收同比减少13.42%至9902万元,归母净利润更是同比下滑75.18%至1030万元,扣非净利润同比下降41.14%至2318万元。毛利率亦由上年同期的72.69%下滑9.85个百分点至62.84%,公司称主要原因是储值账户运营II类的交易规模下降,收取的综合服务费减少带来收入和毛利率下降。

汇元科技2025年半年报截图

半年报中有一个数据非常亮眼。2025年上半年,汇元科技经营活动产生的现金流量净额高达3.53亿元,同比暴增208.35%。公司解释称“主要为收到的往来款增加所致”。与此同时,公司其他应付款达16.65亿元,同比增长59.94%,公司解释“主要为支付业务过程中应当结算给商户的备付金增加所致”。

对此,业内人士对记者表示,公司净利润大幅下滑而现金流却逆势上升,通常意味着公司运营资金的占用大幅增加。比如,预收款项增长,或者应付账款周期拉长。换言之,汇元银通作为支付通道,为大量“电商平台”提供资金结算服务时,资金会在其账户中短暂停留。如果业务量激增,哪怕只是过路钱,也会在现金流量表上体现为“经营性现金流入”。

此外,在业绩大幅下滑的同时,公司期末仍持有超过5.2亿元的交易性金融资产(主要为银行理财和基金产品),同样引发关注。

业务高度依赖子公司

支付主业毛利率持续下滑

深圳商报·读创客户端记者注意到,汇元科技的主营业务收入基本上来源于其控股全资子公司汇元银通(北京)在线支付技术有限公司(以下简称“汇元银通”)。

资料显示,汇元银通拥有中国人民银行颁发的《支付业务许可证》、中国人民银行广州分行签发的开展跨境人民币支付业务备案通知书、完成PCI DSS(支付卡行业数据安全标准)检测并获得官方证书。

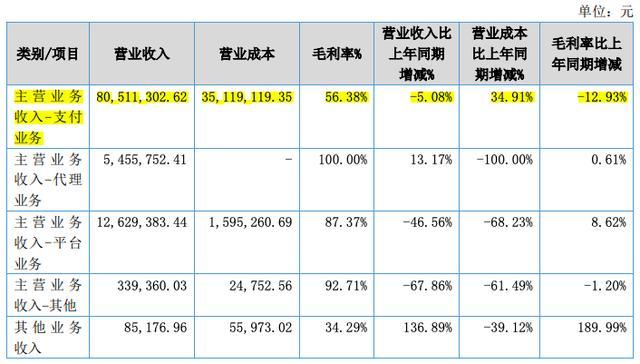

2025年上半年,汇元科技主营业务中支付业务收入为8051万元,而汇元银通同期支付业务营收8043万元。这意味着,凭借稀缺的支付牌照,汇元科技整体业务对汇元银通形成了高度依赖。

汇元科技2025年半年报截图

汇元科技2025年半年报截图

值得注意的是,汇元银通作为公司从事第三方支付业务的核心平台,2025年上半年净利润却亏损1266.51 万元,成为拖累公司盈利的重要因素。同时,汇元科技营收占比超八成的支付业务毛利率由上年同期的69.31%下降12.93个百分点至56.38%。

事实上,汇元科技支付业务板块2024年收入同比下滑19.43%,毛利率下降至63.48%,较上年减少3.34个百分点。

子公司被重罚2431万元

频遭投诉涉“变相高利贷”

业绩承压的同时,汇元科技的合规问题浮出水面,其子公司汇元银通曾因违法行为触碰监管“红线”被罚没2431万元。

2025年6月20日,汇元银通因涉及“预付卡在未签署合作协议的特约商户使用、支付接口管理不规范、违规进行非同名划转、未严格落实开户实名制、未落实支付账户限额管理、未严格落实商户实名制”等六项违法行为类型,被中国人民银行北京市分行罚没2431.42万元。同时,时任汇元银通副总经理尹某对部分违法行为负有直接责任,被警告并处罚款15万元。

深圳商报读创客户端记者注意到,汇元科技在2025年半年报中提示了公司面临的重大风险,重点强调了“客户管理不善及交易真实性风险”和“客户备付金管理不当的风险”。

公司坦言,尽管汇元银通已按照监管部门要求建立了有效的客户身份识别机制、风险交易监控机制、反洗钱及反恐怖融资机制,但如因交易客户可能存在违规经营行为或公司未能做到对客户身份有效识别,或交易监控技术措施不够完善,风险交易监测处置不到位,则可能无法完全识别出交易真实性,会带来监管处罚,影响公司经营。

去年12月8日,全国股转公司向汇元科技发出半年报问询函,针对汇元科技营业外支出及业务合规性的四项问题、与第一大客户重庆聚米网络科技有限公司的关联交易以及是否存在利益输送等两项问题进行问询。同年12月29日,汇元科技就此进行了回复,说明不存在上述问题,并称已全面完成整改,未触发牌照吊销、撤销或不予续展的监管条件。

值得一提的是,此次汇元银通遭监管处罚并非孤例。

据天眼查经营风险信息显示,汇元银通涉及行政处罚共4条信息,处罚总金额达1565.06万元。

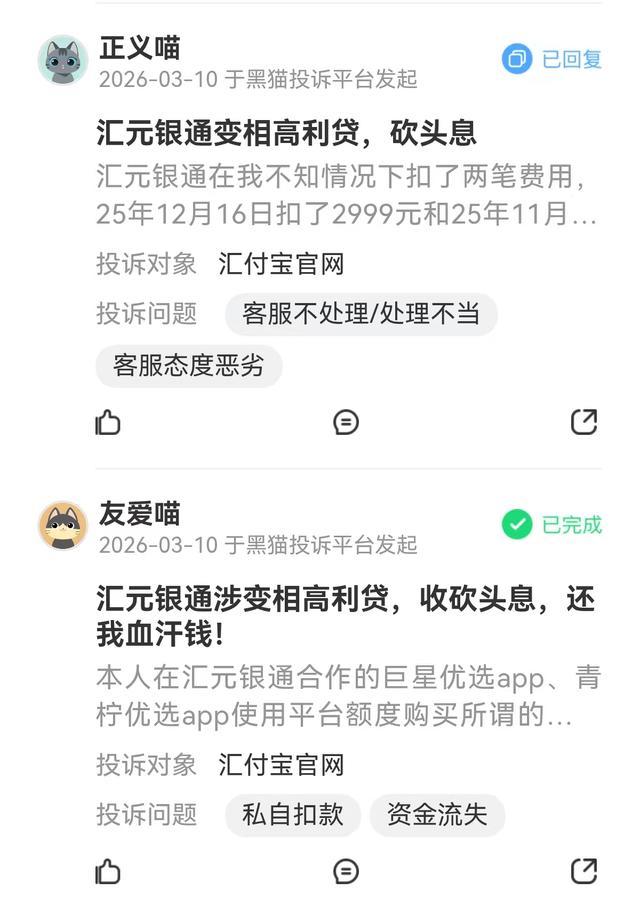

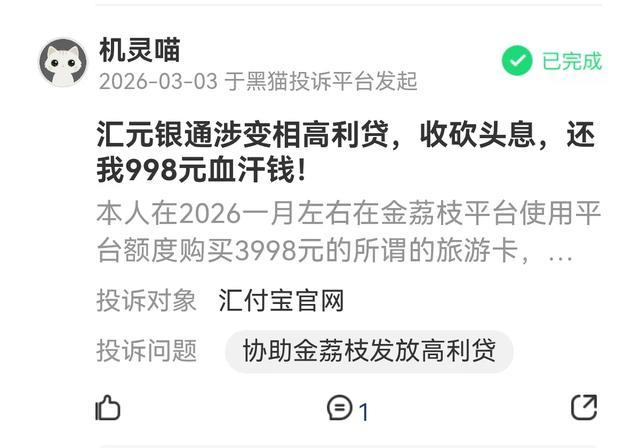

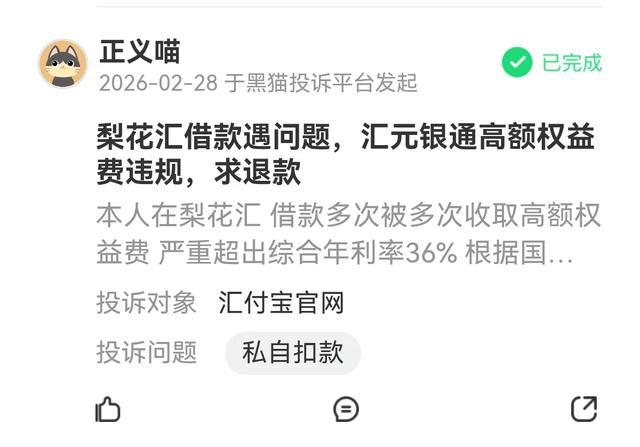

此外,汇元银通还频遭消费者投诉,密集指向其收砍头息、变相高利贷以及违规乱扣费、收取高额权益费等问题。投诉对象均为汇付宝官网,而收款方汇付宝正是汇元银通旗下的支付品牌。

如,有消费者称,其在梨花汇借款,被多次收取高额权益费,严重超出综合年利率36%。根据国家金融行业有关规定,不允许任何银行及借贷机构在用户借款过程中捆绑销售担保费、会员费、咨询费,消费者要求退还违规收取部分。

汇元科技选择赴港上市,无疑是希望通过资本市场融资突破发展瓶颈,但在业绩、合规、投诉等重压下,或将面临的挑战不小。正如公司在公告所言:本次发行H股尚需取得股东会审议通过,中国证监会、香港证监会、香港联合交易所等相关政府机构、监管机构批准或核准。公司能否成功发行H股存在不确定性。

科元网提示:文章来自网络,不代表本站观点。